O que é um estorno?

Em termos mais básicos, é a reversão de um pagamento com cartão de crédito.

Se você é um comerciante (por exemplo, um hotel), os estornos podem resultar em perda de receita, esforços trabalhosos e ser uma ameaça frustrante para o seu negócio. Se você é um consumidor, os estornos representam um escudo entre você e os comerciantes desonestos. Se essas duas coisas parecem contraditórias, bem, nunca foi assim que se pretendia.

O objetivo dos estornos

Embora os estornos possam parecer muito semelhantes aos reembolsos tradicionais, há uma diferença fundamental: em vez de contactar a empresa para obter um reembolso, o consumidor pede ao banco emissor que retire dinheiro do comerciante à força. Isso pode ocorrer porque o cliente não acredita ter recebido o que pagou; ou, mais comumente, não reconhece a cobrança em seu extrato. Uma investigação é então feita pelas redes bancárias e de cartões do cliente e, se as redes bancárias e de cartões decidirem que a solicitação do titular do cartão é válida, os fundos são retirados da conta do comerciante e devolvidos ao consumidor.

Os estornos são projetados para manter os clientes seguros. O risco de uma reversão forçada de fundos garante que os comerciantes façam o melhor para entregar o produto ou serviço anunciado.

Os estornos ajudam a proteger os titulares dos cartões contra os efeitos da fraude comercial. Dar ao titular do cartão a capacidade de solicitar um estorno sobre uma transação fraudulenta com cartão de crédito nega o risco do cliente e proporciona-lhe confiança para usar o cartão em uma infinidade de compras.

A história dos estornos

Quando os cartões de crédito foram introduzidos pela primeira vez, no início da década de 1970, os bancos tiveram dificuldade em convencer o público da segurança da utilização do seu novo produto. Conseguir a adoção em massa de cartões de crédito foi difícil porque as pessoas temiam que, se o cartão fosse perdido ou roubado, um criminoso pudesse usá-lo para transações não autorizadas. O titular do cartão, neste caso, seria responsável pelo pagamento dessas transações fraudulentas.

Outro problema que começou a surgir foram comerciantes fraudulentos que usaram as informações do cartão recebidas durante o pagamento para adicionar cobranças adicionais. Em 1974, o Fair Credit Billing Act de 1974 foi criado para resolver isso, criando o que é chamado de estorno.

Ao solicitar um estorno, o titular do cartão agora pode ir até o comerciante e garantir o reembolso do próprio banco. O banco, por sua vez, poderia anular uma transação com cartão de crédito e, em seguida, retirar fundos que foram previamente depositados na conta bancária do comerciante e cobrar-lhe uma taxa elevada. Com esses novos recursos de confiança, o uso de cartões de crédito explodiu e os bancos finalmente viram a adoção que esperavam.

Quando um consumidor pode emitir um estorno?

Basicamente, o titular do cartão pode solicitar ao banco um estorno para qualquer cobrança no cartão. Isto não significa que o seu pedido será bem-sucedido e há certas coisas que o titular do cartão deve fazer antes de tomar esta ação.

A primeira coisa que um cliente deve sempre fazer, exceto no caso de perda ou roubo do cartão, é entrar em contato diretamente com o estabelecimento comercial.

O objetivo é resolver a questão sem o envolvimento dos bancos. Na maioria das vezes, há um problema simples de comunicação que pode ser resolvido em 5 minutos. Isso pode ocorrer devido a um erro honesto por parte do comerciante, que emitirá o reembolso, ou, mais comumente, porque o titular do cartão não reconhece o nome do comerciante em seu extrato. Isso é extremamente comum entre comerciantes que fazem parte de uma holding corporativa maior.

Se o comerciante não trabalhar para encontrar uma solução, um estorno pode ser a única opção. No entanto, este deve ser o último recurso, pois pode ser muito prejudicial para o comerciante se for emitido falsamente.

O motivo é que, com o estorno, o titular do cartão fica com o produto ou serviço adquirido e recebe o reembolso do valor do item. Assim, o comerciante basicamente dá ao cliente o produto ou serviço gratuitamente e tem que pagar uma multa de estorno. Caso o comerciante seja honesto, mas não consiga provar isso, o cliente literalmente roubou do comerciante.

Os efeitos dos estornos para comerciantes

Taxas de estorno: cada vez que um consumidor solicita um estorno considerado bem-sucedido, o comerciante recebe uma taxa (US$ 20 – US$ 100 por transação). Mesmo que o consumidor cancele posteriormente o estorno (por exemplo, se este foi apresentado por não entrega, mas o artigo aparece alguns dias depois), o comerciante ainda terá que pagar taxas e custos administrativos associados ao processo.

Se o comerciante incorrer em taxas de estorno excessivas dentro de um determinado período de tempo, ele também poderá receber multas extremas (US$ 10 mil ou mais), o que pode prejudicar uma pequena empresa.

Mercadoria Perdida: Em caso de estorno bem-sucedido, o cliente não precisa devolver o produto. Isso causa perda de estoque, o que leva não apenas à perda de receita, mas também à perda de receita.

Classificado como Alto Risco: Se a taxa de chargeback do comerciante ultrapassar um determinado limite, seu provedor de pagamento pode colocar o comerciante em uma categoria de alto risco. Isso faz com que o comerciante pague taxas de transação maiores, afetando suas margens de lucro.

Encerramento de Conta: Em casos extremos, o provedor de pagamento pode encerrar a conta do comerciante. O comerciante pode então ser incluído em uma lista negra, visível por outros provedores de pagamento, e não poderá mais aceitar pagamentos com cartão, o que, em muitas circunstâncias, pode levar uma empresa à falência.

Tempo, Estresse e Trabalho: Mesmo que o negócio esteja em ótima condição financeira e consiga suportar os impactos das taxas, cada chargeback emitido consome recursos valiosos da empresa na forma de reconciliação de contas, esforços de trabalho necessários para fornecer a documentação solicitada e a capacidade mental que poderia ser usada para expandir o negócio.

Os Efeitos dos Chargebacks para os Consumidores

O consumidor também tem alguma responsabilidade ao solicitar chargebacks. Para manter um sistema em que os consumidores não possam abusar e solicitar um chargeback para cada transação, válida ou não, os consumidores podem sofrer o seguinte:

- Se um comerciante contestar com sucesso um pedido de chargeback ilegítimo, o consumidor poderá ter que pagar as taxas de chargeback associadas.

- Se um consumidor registrar um chargeback e o banco classificá-lo como fraudulento, a conta do cartão de crédito pode ser fechada. Isso resultará em uma redução no score de crédito do consumidor.

- Registrar um chargeback bem-sucedido significa que o titular do cartão não receberá um reembolso por vários meses. Isso significa que ainda terão que pagar pela transação inicial a tempo.

- Os bancos marcarão os titulares de cartão que “gritam lobo” com frequência e eles não terão a ajuda necessária em casos de fraude legítima.

- Por fim, os comerciantes aumentam seus preços para compensar a previsível fraude de chargeback.

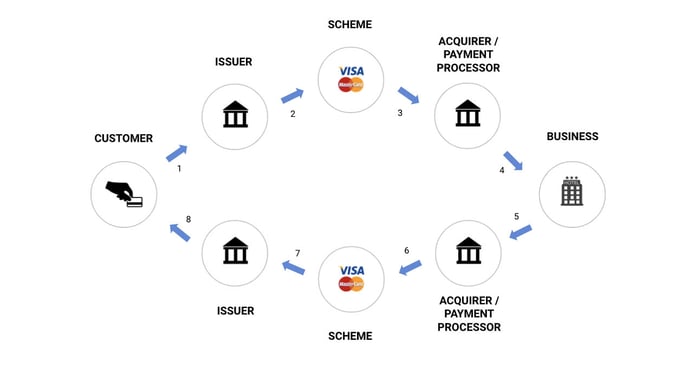

O fluxo de estorno

Existem muitos jogadores e partes móveis envolvidas em um estorno. Este diagrama mostra um processo típico de ponta a ponta:

- O titular do cartão entra em contato com o banco emissor e solicita o reembolso.

- O emissor do cartão devolve a transação ao banco comercial por meio da respectiva rede do esquema (Visa ou MasterCard).

- A rede do esquema analisa a validade da transação a ser cobrada e, se apropriado, encaminha-a ao provedor de pagamento do comerciante.

- O provedor de pagamento do comerciante recebe o estorno e resolve o problema ou, se não conseguir, encaminha-o ao comerciante.

- O comerciante recebe o estorno. Se o comerciante tiver prova de que a transação é válida (por exemplo, um recibo de venda), a prova é enviada (reapresentada) ao banco comercial. Se o comerciante não conseguir apresentar uma prova, o estorno poderá ter que ser aceito.

- O banco recebe a transação representada e a envia para a administradora ou associação do cartão de crédito.

- A administradora do cartão de crédito recebe a transação representada e, se for o caso, encaminha-a ao emissor do cartão.

- O emissor do cartão recebe a transação reapresentada e, se apropriado, lança-a novamente na conta do titular do cartão. Se o problema do estorno não for resolvido de forma adequada, o emissor do cartão poderá apresentar uma disputa com a administradora ou associação do cartão de crédito.

- O processo de estorno termina com o titular do cartão recebendo informações para resolver sua disputa. Se a evidência do comerciante for suficientemente convincente para refutar a reivindicação do titular do cartão, a transação será lançada na conta do titular do cartão uma segunda vez. Os fundos que foram originalmente depositados na conta do comerciante – e depois removidos através do estorno – serão depositados novamente.

Etapas a serem seguidas para mitigar estornos

Como você pode ver, os estornos podem causar muitos danos e prejuízos a um comerciante. Felizmente, existem várias maneiras pelas quais uma empresa pode reduzir o impacto que os estornos têm sobre ela.

Rotulagem adequada do extrato de transação: uma das maiores causas para uma solicitação de estorno é o fato de o titular do cartão não reconhecer o nome do comerciante em seu extrato. Muitas vezes a cobrança será feita pela holding corporativa. Muitas empresas de processamento de pagamentos, como o Hotel Link Pay, garantem que o nome do comerciante local apareça para resolver isso.

3D Secure: Outro recurso disponível é chamado 3D Secure ou 3DS. Funciona como uma autenticação de dois fatores para o titular do cartão, pois após uma transação, o cliente recebe uma mensagem de texto ou e-mail solicitando a confirmação da compra. Isto dá ao banco emissor alguma prova extra de que foi realmente o cliente quem fez a compra e reduz drasticamente as cobranças fraudulentas.

Procurando mais informações sobre estornos? Contate-nos.